План лекції:

1. Підприємства - центральний об’єкт економічної статистики.

2. Статистичний реєстр підприємств.

2.1. Поняття статистичного реєстру, мета його впровадження.

2.2. Єдиний державний реєстр підприємств та організацій України (ЄДРПОУ).

2.3. Європейський досвід створення реєстрів підприємств.

І. Підприємства - центральний об’єкт економічної статистики.

Поряд з домашніми господарствами, державними органами управління, фінансовими установами та іноземними суб’єктами підприємства є особливою категорією економічної системи. Вони створюють близько 70 % ВВП, споживачами якого є інші зазначені категорії. У зв’язку з цим, підприємства є центральним об’єктом економічної статистики.

Головними методологічними межами статистики підприємств є СНР. Поряд з цим, існують специфічні для кожної галузі завдання і методологія, які виходять за межі СНР.

Відповідно до концепцій СНР діяльність підприємств завжди спрямована на отримання прибутку шляхом переробки і створення нової продукції.

У цьому контексті вона пов’язана з:

- виробництвом товарів і послуг, тобто продукції;

- використанням сировини та матеріалів за допомогою виробничих факторів.

Статистика підприємств розглядає не тільки промислові, будівельні та сільськогосподарські підприємства, але й усю сферу ринкових послуг. Важливість ринково зорієнтованого сектору послуг постійно зростає в усіх європейських країнах, зокрема, в Україні.

Єдність статистики підприємств досягається завдяки використанню загальних статистичних інструментів, методології, методів організації збирання, оброблення, аналізу та розповсюдження інформації.

Інструментами статистики підприємств є:

• статистичний реєстр підприємств;

• міжнародні стандартні економічні класифікації як основа для відповідних національних класифікацій;

• використання методологічно узгоджених показників.

ІІ. Статистичний реєстр підприємств.

ІІ.І. Поняття статистичного реєстру, мета його впровадження.

Статистичний реєстр (реєстр статистичних одиниць) є важливою складовою інфраструктури статистичної діяльності, яка сприяє її вдосконаленню в контексті наближення до міжнародних стандартів та рекомендацій.

Метою впровадження реєстру статистичних одиниць є:

- уніфікація та стандартизація організації статистичних спостережень;

- забезпечення необхідної та достатньої повноти охоплення сукупності, що обстежується;

- скорочення звітного навантаження на респондентів;

- перехід до сучасних методів статистичного спостереження;

- оптимальне співвідношення витрат на проведення спостережень та отриманих результатів.

Методологічними інструментами забезпечення узгодженості даних є: використання стандартних статистичних одиниць.

У зв’язку з цим, Державним комітетом статистики було прийнято Наказ Про затвердження Положення про Реєстр статистичних одиниць та формування основ вибірки сукупностей одиниць статистичних спостережень за діяльністю підприємств від 16.12.2009р. №481.

Це Положення визначає порядок формування та ведення Реєстру статистичних одиниць. В основу розробки цього Положення було покладено Постанову Ради (ЕЕС) від 15.03.1993 N 696/93 "Про статистичні одиниці спостереження та аналізу виробничої системи Європейської спільноти" та Регламент (ЄС) Європейського парламенту та Ради від 20.02.2008 N 177/2008 стосовно встановлення єдиних рамок для реєстру підприємств для статистичних цілей та відміни Регламенту Ради (ЄЕС) N 2186/93.

Реєстр статистичних одиниць використовується як реєстр респондентів статистичних спостережень.

Статистичні одиниці призначені для забезпечення можливості проведення статистичних спостережень та здійснення аналізу отриманих даних. У цьому Положенні використовується типологія, визначена Постановою Ради ЕЕС N 696/93 від 15.03.1993.

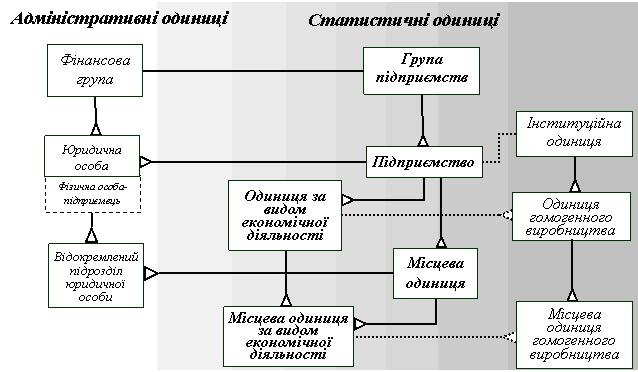

Типи статистичних одиниць:

- підприємство;

- інституційна одиниця;

- група підприємств;

- одиниця за видом економічної діяльності;

- одиниця гомогенного виробництва;

- місцева одиниця;

- місцева одиниця за видом економічної діяльності;

- місцева одиниця гомогенного виробництва.

Взаємозв'язок статистичних одиниць наведено схематично на рис.2.1.

Рисунок 2. 1. Взаємозв'язок статистичних одиниць

Визначальними критеріями для віднесення статистичних одиниць до певного типу є:

- правовий статус, організаційні та облікові критерії;

- географічні критерії;

- критерії діяльності.

Між зазначеними критеріями та типами статистичних одиниць існують співвідношення:

- одиниці з одним чи більше видами економічної діяльності та з одним чи більше місцем розташування (підприємство, інституційна одиниця);

- одиниці з одним чи більше видами економічної діяльності та одним місцем розташування (місцева одиниця);

- одиниці з одним видом економічної діяльності та з одним чи більше місцем розташування (одиниця за видом економічної діяльності, одиниця гомогенного виробництва);

- одиниці з одним видом економічної діяльності та з одним місцем розташування (місцева одиниця за видом економічної діяльності, місцева одиниця гомогенного виробництва).

До статистичних одиниць, щодо яких ведеться збір інформації та які обліковуються в Реєстрі статистичних одиниць, відносяться: підприємство, група підприємств, одиниця за видом економічної діяльності, місцева одиниця та місцева одиниця за видом економічної діяльності.

Підприємство - це статистична одиниця, що здійснює виробництво товарів та послуг і є самостійною у прийнятті рішень щодо використання своїх засобів, і є найбільш незалежною з огляду на фінансові та виробничі функції. Підприємство здійснює один або декілька видів економічної діяльності в одному чи декількох місцях.

Підприємство складається з однієї або більше місцевих одиниць.

Підприємство є активною одиницею, якщо воно здійснює економічну діяльність: має найманих працівників чи здійснює реалізацію продукції, робіт, послуг за даними форм державних статистичних спостережень (включаючи фінансову звітність) або адміністративних джерел.

Ознаки економічної активності підприємств визначаються за умовами, показниками та джерелами (Додатку 1).

Якщо одиниця протягом двох останніх років не здійснює економічної діяльності: не має найманих працівників чи не здійснює реалізацію продукції, робіт, послуг за даними форм державних статистичних спостережень (включаючи фінансову звітність) і адміністративних джерел, вона є "сплячою" у статистичному сенсі.

Якщо для одиниці більше двох останніх років виконуються ті ж самі умови, що й для "сплячої", вона є "мертвою" у статистичному сенсі.

Додаткові умови визначення "сплячої" та "мертвої" одиниці наведені в додатку 1.

Група підприємств - це об'єднання підприємств, пов'язаних між собою правовими та/або фінансовими зв'язками. У групи підприємств може бути більше одного центру прийняття рішень, особливо якщо це стосується виробничої політики, політики зі збуту, а також можуть бути централізованими певні аспекти фінансового менеджменту й оподаткування тощо.

Одиниця за видом економічної діяльності - це статистична одиниця, яка об'єднує однорідну діяльність підприємства на рівні підкласу КВЕД.

Місцева одиниця - це підприємство або його частина, що розташована в географічно визначеному місці.

Одиниця, яка здійснює тільки один вид економічної діяльності та розташована в географічно визначеному місці, відноситься до місцевої одиниці за видом економічної діяльності.

До статистичних одиниць, які призначені для економічного аналізу, відносяться: інституційна одиниця, одиниця гомогенного виробництва, місцева одиниця гомогенного виробництва.

Інституційна одиниця - це одиниця, яка самостійно розпоряджається активами, бере на себе зобов'язання, від власного імені вступає в майнові та немайнові права й цілком відповідає за прийняті рішення та їх виконання. У нефінансовому та фінансовому секторах економіки інституційна одиниця ідентична статистичній одиниці "підприємство". Інституційна одиниця використовується для складання національних рахунків.

Одиниця гомогенного виробництва - це одиниця, яка характеризується одним видом діяльності. Одиниця гомогенного виробництва може відповідати інституційній одиниці або бути її частиною, але не може бути частиною двох різних інституційних одиниць.

Місцева одиниця гомогенного виробництва - це частина одиниці гомогенного виробництва, що відноситься до місцевої одиниці.

Організація ведення Реєстру статистичних одиниць(РСО).

РСО має такі складові:

- статистичний реєстр підприємств;

- статистичний реєстр фізичних осіб - підприємців.

Основними джерелами формування інформаційного фонду РСО є:

- відомості про вчинення реєстраційних дій, які щоденно надходять до органів державної статистики від державних реєстраторів згідно із Законом України "Про державну реєстрацію юридичних осіб та фізичних осіб - підприємців";

- дані статистичних спостережень (включаючи фінансову звітність);

- інші адміністративні дані органів державної влади (Державної податкової адміністрації, Пенсійного фонду, Фонду державного майна тощо).

Статистичні одиниці в РСО класифікуються відповідно до національних статистичних класифікацій та довідників, що забезпечує єдину методологічну основу та сумісність РСО з іншими інформаційними системами. Перелік національних статистичних класифікацій та довідників, які використовуються в РСО, наведено в додатку 2.

РСО ведеться уповноваженим Держкомстатом органом державної статистики, який здійснює:

- ведення РСО відповідно до завдань;

- обмін інформаційними ресурсами в системі органів державної статистики та з органами державної влади в установленому порядку;

- поширення відповідно до вимог чинного законодавства даних РСО;

- формування та збереження копій (станів) складових РСО;

- розроблення та внесення змін до технології ведення РСО.

РСО відкритий для використання користувачами з урахуванням прав доступу до його інформації та обмежень, установлених чинним законодавством.

Відповідно до вимог Регламенту (ЄС) Європейського парламенту та Ради від 20.02.2008 N 177/2008 реєстри підприємств для статистичних цілей повинні містити інформацію щодо підприємств і юридичних осіб, які за них відповідають, місцевих одиниць та груп підприємств.

Відомості щодо інших типів статистичних одиниць формуються, виходячи з цієї інформації.

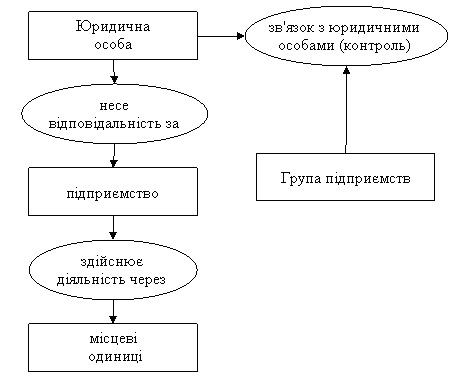

Модель реєстру підприємств для статистичних цілей передбачає зв'язки між його компонентами: юридичними особами та статистичними одиницями - підприємствами, місцевими одиницями, групами підприємств (рис.2.2.) .

Рисунок 2.2. Модель СРП

Статистичний реєстр підприємств (СРП) має дві складові: адміністративну та статистичну.

Адміністративною складовою СРП є Єдиний державний реєстр підприємств та організацій України (ЄДРПОУ). Створення, ведення та використання ЄДРПОУ здійснюється відповідно до Положення про Єдиний державний реєстр підприємств та організацій України, Положення про порядок і умови користування даними Єдиного державного реєстру підприємств та організацій України. Актуалізація адміністративної складової СРП здійснюється у терміни, визначені Технологічним планом державних статистичних спостережень.

Статистична складова СРП містить інформацію щодо сукупності статистичних одиниць, сформованої на базі даних ЄДРПОУ на визначену дату та доповненої даними статистичних спостережень і адміністративними даними.

Основою для виявлення та побудови статистичних одиниць у статистичній складовій СРП є юридичні особи, які здійснюють економічну діяльність. При ідентифікації статистичних одиниць у СРП використовується принцип, за яким одному підприємству відповідає одна юридична особа.

В адміністративній складовій СРП ідентифікуються такі адміністративні одиниці:

- юридичні особи (за допомогою ідентифікаційного коду ЄДРПОУ, що присвоюється юридичній особі державним реєстратором);

- відокремлені підрозділи юридичних осіб (за допомогою ідентифікаційного коду ЄДРПОУ, що присвоюється відокремленому підрозділу юридичної особи державним реєстратором).

У статистичній складовій СРП ідентифікуються такі статистичні одиниці:

- підприємства (за допомогою ідентифікаційного коду ЄДРПОУ підприємства, що співпадає з ідентифікаційним кодом ЄДРПОУ юридичної особи, яка за нього відповідає);

- місцеві одиниці (за допомогою індивідуального коду місцевої одиниці, який присвоюється органами державної статистики);

- групи підприємств (за допомогою ідентифікаційного номера групи підприємств, який присвоюється органами державної статистики).

Основною статистичною одиницею в статистичній складовій СРП є підприємство.

Підприємства в статистичній складовій СРП, залежно від середньої кількості працюючих (найманих працівників) та розміру доходу (виручки) від реалізації продукції (товарів, робіт, послуг) за рік, за розміром, відповідно до критеріїв, визначених чинним законодавством, поділяються на малі, середні або великі підприємства.

СРП містить інформацію за такими категоріями показників:

а) щодо юридичної особи:

- ідентифікаційні - ідентифікаційний код ЄДРПОУ; найменування;

- класифікаційні - вид економічної діяльності (в тому числі основний); територіальна належність; організаційно-правова форма господарювання; інституційний сектор економіки; орган державного управління, до сфери якого належить;

- демографічні/реєстраційні - дата створення/припинення; дата та номер запису про проведення реєстраційної дії; місце проведення реєстраційної дії; серія та номер свідоцтва про державну реєстрацію;

- довідкові та спеціальні (технологічні) - місцезнаходження; правовий статус; телефон; факс; адреса електронної пошти; прізвище керівника; засновники; правонаступники; ознака належності до державного сектору економіки; державна частка майна у статутному фонді господарського товариства; ознаки наявності у звітному році операцій по сплаті податків; дата внесення даних;

зв'язки з групою підприємств - показники щодо належності до групи підприємств, щодо контролю та власності одиниць у групі підприємств;

б) щодо підприємства:

- ідентифікаційні - ідентифікаційний код ЄДРПОУ підприємства; найменування;

- стратифікаційні - місцезнаходження; види економічної діяльності (в тому числі основний); територіальна належність; організаційно-правова форма господарювання; інституційний сектор економіки; середня кількість найманих працівників (по підприємству в цілому, а також за видами економічної діяльності); середня кількість зайнятих працівників; обсяг реалізованої продукції, робіт, послуг (по підприємству в цілому, а також за видами економічної діяльності); чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) ознака розміру підприємства;

демографічні - дата створення/припинення;

- довідкові та спеціальні (технологічні) - ознака полірегіональності; кількість місцевих одиниць; правовий статус; ознаки економічної активності; ознака належності до державного сектору економіки; орган державного управління, до сфери якого належить; період ділової активності у минулому році; ознака замовлення виготовлення продукції (робіт, послуг) на сторонніх підприємствах на умовах надання їм давальницької сировини; дохід (виручка) від реалізації продукції (товарів, робіт, послуг); обсяг продукції (робіт, послуг), виконаний підрядником на умовах підряду (за видами економічної діяльності); телефон; ознака підприємства, створеного у звітному році; дата внесення даних;

- зв'язки з групою підприємств - належність до групи підприємств;

в) щодо місцевої одиниці:

- ідентифікаційні - індивідуальний код місцевої одиниці (12-значне число, перші 8 цифр якого - ідентифікаційний код ЄДРПОУ підприємства, а останні 4 цифри - порядковий номер місцевої одиниці); найменування;

- стратифікаційні - місцезнаходження; види економічної діяльності (в тому числі основний); територіальна належність; середня кількість найманих працівників; обсяг реалізованої продукції, робіт та послуг;

- демографічні - дата створення/припинення;

- зв'язки між статистичними одиницями - ідентифікаційний код ЄДРПОУ підприємства, якому належить місцева одиниця;

- довідкові та спеціальні (технологічні) - ідентифікаційний код ЄДРПОУ відокремленого підрозділу юридичної особи (за наявністю); ознаки економічної активності; телефон; дата внесення даних;

г) щодо груп підприємств:

- ідентифікаційні - ідентифікаційний номер групи підприємств; найменування; тип групи; місцезнаходження головного офісу; ідентифікаційний код голови групи (ідентифікаційний код ЄДРПОУ юридичної особи, якщо голова групи - резидент); найменування голови групи; код країни реєстрації голови групи;

- стратифікаційні - основний вид економічної діяльності (на рівні розділу КВЕД) ; кількість найманих працівників; розмір консолідованого обороту;

- демографічні - дата створення/припинення;

- довідкові та спеціальні (технологічні) - адреса електронної пошти головного офісу; адреса Інтернет-сторінки головного офісу; джерело занесення даних про групу підприємств.

Зазначені категорії показників щодо статистичних одиниць не є взаємовиключними. Наприклад, організаційно-правова форма господарювання може відноситися і до стратифікаційних, і до ідентифікаційних показників підприємства.

Актуалізація статистичної складової СРП здійснюється у терміни, визначені Технологічним планом державних статистичних спостережень, і передбачає:

- актуалізацію даними ЄДРПОУ;

- актуалізацію даними, отриманими при проведенні статистичних спостережень (уключаючи фінансову звітність) за минулий рік;

- занесення даних щодо визначеного основного виду економічної діяльності;

- занесення даних, отриманих з адміністративних джерел;

- виконання процедур розрахунку показників (ознака полірегіональності, розмір підприємства, кількість місцевих одиниць тощо).

Після проведення статистичного спостереження підрозділи галузевої статистики, відповідальні за оброблення даних на державному рівні, передають до органу державної статистики, відповідальному за ведення РСО:

- статистичну інформацію, необхідну для актуалізації СРП;

- перелік одиниць статистичних спостережень, уключених до сукупності з відміткою про їх участь у статистичному спостереженні із зазначенням причин неподання форм державних статистичних спостережень.

Статистична інформація, яка подається до СРП із форм державних статистичних спостережень (включаючи фінансову звітність), наведена в додатку 3.

Щорічно на визначену дату здійснюється формування копії (стану) статистичної складової СРП, яка зберігається упродовж 10 років.

Користувачами статистичної складової СРП є виключно працівники органів державної статистики. Статистична складова СРП відкрита для використання працівниками органів державної статистики в межах повноважень, необхідних для виконання своїх професійних обов'язків, та з урахуванням обмежень, установлених чинним законодавством.

ІІ.ІІ. Єдиний державний реєстр підприємств та організацій України (ЄДРПОУ).

Єдиний державний реєстр підприємств та організацій України (ЄДРПОУ) - це автоматизована система збирання, накопичення та опрацювання даних про юридичних осіб всіх організаційно-правових форм господарювання, відокремлені підрозділи юридичних осіб, що знаходяться на території України, а також відокремлені підрозділи юридичних осіб України, що знаходяться за її межами.

Суб‘єктами ЄДРПОУ є юридичні особи та відокремлені підрозділи юридичних осіб всіх організаційно-правових форм господарювання, що знаходяться на території України та проводять свою діяльність на підставі її законодавства.

ЄДРПОУ є важливим компонентом інфраструктури державної статистики України.

Ведення реєстру здійснюється органами державної статистики з 1993 року відповідно до Закону України «Про державну статистику». З набуттям чинності Закону України "Про державну реєстрацію юридичних осіб та фізичних осіб - підприємців" ведення ЄДРПОУ здійснюється відповідно до Положення про ЄДРПОУ, затвердженого постановою Кабінету Міністрів України від 22.06.2005 р. № 499.

ЄДРПОУ ведеться з метою забезпечення:

- єдиного державного обліку та ідентифікації суб’єктів;

- класифікації суб’єктів для отримання статистичної інформації у формалізованому вигляді;

- проведення спостережень за структурними змінами в економіці щодо видів діяльності, створення, реорганізації (злиття, приєднання, поділу, перетворення) та ліквідації суб’єктів;

- удосконалення статистичного обліку суб’єктів та створення й ведення реєстрів респондентів статистичних спостережень (статистичних реєстрів);

- взаємодії з інформаційними системами інших органів державної влади.

На державному рівні ЄДРПОУ містить інформацію щодо суб'єктів в цілому по країні, на територіальному - щодо суб'єктів на відповідній території.

Підставою для внесення до ЄДРПОУ або виключення з нього даних щодо суб’єктів, а також внесення змін до ЄДРПОУ є надходження від державного реєстратора до органу державної статистики інформації про вчинення реєстраційних дій.

Відповідно до організаційних та методологічних принципів ведення ЄДРПОУ при включенні до нього суб’єкти класифікуються відповідно до державних класифікаторів:

• Класифікація організаційно-правових форм господарювання (КОПФГ);

• Класифікація видів економічної діяльності (КВЕД);

• Класифікатор об’єктів адміністративно-територіального устрою України (КОАТУУ);

• Класифікація валют (КВ);

• Класифікація держав світу (КДС);

• Класифікація інституційних секторів економіки (КІСЕ).

Дані, що містяться в ЄДРПОУ, є відкритими та загальнодоступними, за винятком тих, що стосуються виробничих і фінансово-економічних показників діяльності суб'єктів та ідентифікаційних номерів фізичних осіб - платників податків. Інформаційно-довідкове обслуговування користувачів даними ЄДРПОУ здійснюється відповідно до вимог Положення про порядок і умови користування даними Єдиного державного реєстру підприємств та організацій України, затвердженого наказом Держкомстату від 28.11.2005р. №386, зареєстрованим в Міністерстві юстиції України 15.12.2005 за №1509/11789 (із змінами та доповненнями, внесеними наказом Держкомстату від 22.10.2010 №428/1, зареєстрованим в Міністерстві юстиції України 16.11.2010 за №1121/18416).

На запит користувача органом державної статистики видається довідка з Єдиного державного реєстру підприємств та організацій України, форма якої затверджена наказом Держкомстату Про затвердження форми довідки з Єдиного державного реєстру підприємств та організацій України від 12.06.2007р. № 164.

ІІ.ІІІ. Європейський досвід створення реєстрів підприємств.

Державний комітет статистики України тісно співпрацює з представниками статистичних органів Франції у створенні статистичного реєстру.

Адміністративний реєстр підприємств у Франції, який ведеться інститутом НІСЕД (INSEE) з 1973 р., і статистичний реєстр існують паралельно.

Статистичний реєстр, створений на основі адміністративного, збагачений інформацією структурних обстежень та інформацією податкових органів (податкових декларацій).

Періодичність одержання такої інформації для статистичного реєстру щорічна. Важливим є вирішення двох питань:

1) чи є підприємство активним;

2) чи точною є інформація, яка надійшла від підприємства.

Статистичний реєстр дає змогу на основі інформації, що надходить, вносити корективи, що є неможливим в адміністративному. Тому він краще відображає фактичний стан підприємств.

На основі статистичного реєстру форму¬ється та проводиться вибіркове обстеження підприємств. Більша наближеність до фактичного стану економіки дає можливість одержати кращі результати, тому принципово важливо мати статистичний реєстр підприємств. Взаємодія двох реєстрів, а саме збагачення адміністративного реєстру підприємств інформацією зі статистичного, є корисною для податкових органів.

Підприємства у Франції поінформовані лише про адміністративний реєстр, статистичний реєстр підприємств є робочим інструментом для їх обстеження.

Питання для закріплення знань:

1. Які існують інструменти статистики підприємств?

2. Що таке статистичний реєстр підприємств?

3. Яка мета впровадження реєстру статистичних одиниць?

4. Які існують типи статистичних одиниць?

5. Що представляє собою Єдиний державний реєстр підприємств та організацій України?

6. На підставі яких документів було створено Єдиний державний реєстр підприємств та організацій України?

7. Суб’єкти ЄДРПОУ?

8. Європейський досвід створення реєстрів підприємств.

Література:

1. Закону України "Про державну реєстрацію юридичних осіб та фізичних осіб - підприємців" вiд 15.05.2003 № 755-IV. (поточна редакцiя вiд 01.01.2011 на пiдставi 2464-17, 2756-17).

2. Наказ Державного комітету статистики України Про затвердження Положення про Реєстр статистичних одиниць та формування основ вибірки сукупностей одиниць статистичних спостережень за діяльністю підприємств від 16.12.2009р. № 481.

3. Положення про Єдиний державний реєстр підприємств та організацій України, затвердженого постановою Кабінету Міністрів України від 22.01.96 № 118 (у редакції постанови Кабінету Міністрів України від 22.06.2005 № 499)

4. Постанова Кабінету Міністрів України Про внесення змін до Положення про ЄДРПОУ, затвердженого постановою Кабінету Міністрів України від 22.06.2005 р. № 499.

5. Наказ Державного комітету статистики України Про затвердження форми довідки з Єдиного державного реєстру підприємств та організацій України від 12.06.2007р. № 164.

6. Наказ Державного комітету статистики України Про затвердження Положення про порядок і умови користування даними Єдиного державного реєстру підприємств та організацій України від 28.11.2005 № 386 (Зареєстровано в Міністерстві юстиції України 15 грудня 2005 р. за № 1509/11789).

7. Наказ Державного комітету статистики України Про внесення змін до Положення про порядок і умови користування даними Єдиного державного реєстру підприємств та організацій України від 22.10.2010р. № 428/1.

8. Постанова Ради (ЕЕС) від 15.03.1993 № 696/93 "Про статистичні одиниці спостереження та аналізу виробничої системи Європейської спільноти"

9. Регламент (ЄС) Європейського парламенту та Ради від 20.02.2008 № 177/2008 стосовно встановлення єдиних рамок для реєстру підприємств для статистичних цілей та відміни Регламенту Ради (ЄЕС) № 2186/93.

10. Економічна статистика: Навч. посіб. / За науковою редакцією доктора економічних наук Р. М. Моторина — К.: КНЕУ, 2004.

11. Моторин Р.М., Чекотовський Е.В. Статистика для економістів: навч. посіб.-К.: Знання, 2009.